(অধ্যায় - ৭)

General Journal - সাধারণ জাবেদা

সাধারণ জাবেদা বা General Journalt কারবারের লেনদেন সংগঠিত হওয়ার পর ডেবিট ও ক্রেডিট বিশেস্নষণ করে তারিখ ক্রমানুসারে সংক্ষিপ্ত ব্যাখ্যা সহ সমপরিমান টাকা দিয়ে যে বহিতে লিপিবদ্ধ করা হয় তাকে সাধারণ জাবেদা বা General Journal বলা হয়।

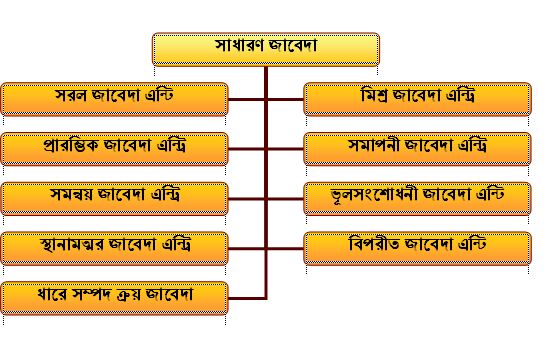

সাধারণ / প্রকৃত জাবেদা ( General Journal ) নিম্নোক্তভাবে শ্রেণীবিভাগ করা যায়। যথাঃ

1. সরল জাবেদা এন্ট্রি ( Simple Journal Entry )

2. মিশ্র জাবেদা এন্ট্রি (Compound Journal Entry )

3. প্রারম্ভিক জাবেদা এন্ট্রি ( Opening Journal Entry )

4. সমাপনী জাবেদা এন্ট্রি ( Closing Journal Entry )

5. সমন্বয় জাবেদা এন্ট্রি ( Adjusting Journal Entry )

6. ভূলসংশোধনী জাবেদা এন্ট্রি ( Rectifying Journal Entry )

7. স্থানামত্মর জাবেদা এন্ট্রি ( Transfer Journal Entry )

8. বিপরীত জাবেদা এন্ট্রি ( Reversing Journal Entry )

সাধারণ জাবেদার শ্রেণীবিভাগ চিত্রের মাধ্যমে দেখানো হলঃ

১. সরল জাবেদা এন্ট্রি ( Simple Journal Entry )

একটি লেনদেনের জন্য জাবেদা এন্টিতে যখন একটি হিসাব ডেবিট এবং একটি হিসাবকে ক্রেডিট করা হয় তখন তকে সরল জাবেদা বলে।

যেমনঃ নগদে মনিহারী ক্রয় করা হল ১,০০০ টাকা।

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(সরল জাবেদা)

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

মনিহারী হিসাব

নগদান হিসাব

(যেহেতু নগদে মনিহারী ক্রয় করা হল )

|

১,০০০

|

১,০০০

|

২. মিশ্র জাবেদা এন্ট্রি (Compound Journal Entry )

একটি লেনদেনের জন্য জাবেদা এন্টিতে যখন দুই বা ততোধিক ডেবিট বা ক্রেডিট হিসাব খাত জড়িত থাকে তখন তকে মিশ্র জাবেদা বলে।

যেমনঃ একটি মেশিন ক্রয় করা হলো ১০,০০০ টাকা। ৫,০০০ টাকা বাকীতে ও ৫,০০০ টাকা নগদে পরিশোধ পরিশো করা হয়।

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(মিশ্র জাবেদা )

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

মেশিন হিসাব

বিবিধ পাওনাদার হিসাব

নগদান হিসান

(যেহেতু মেশিন ক্রয় অর্ধেক নগদে ও অর্ধেক বাকিতে )

|

১০,০০০

|

৫,০০০

৫,০০০

|

৩. প্রারম্ভিক জাবেদা এন্ট্রি ( Opening Journal Entry )

যে জাবেদার সাহায্যে কোন চলমান প্রতিষ্ঠানের গত বছরের সমাপনী সম্পত্তি ও দায়সমুহ চলতি/বর্তমান বছরের শুরম্নতে প্রারম্ভিক সম্পত্তি ও দায় হিসেবে নতুন হিসাবের বহিতে লেখা হয় তাকে প্রারম্ভিক জাবেদা এন্টি বলে। অর্থাৎগত বছরের সম্পত্তি ও দায়কে চলতি বছরে হিসাবভুক্ত করার জন্য যে জাবেদা দাখিলা দেয়া হয় তাকে প্রারম্ভিক জাবেদা বলে।

যেমনঃ মিঃ আবির - এর ২০১৩ সালের ৩১ ডিসেম্বর তারিখে হাতে নগদ ছিল ১০,০০০ টাকা, আসবাবপত্র ৫,০০০ টাকা, বিবিধ দেনাদার ২০,০০০ টাকা, বিবিধ পাওনাদার ১৫,০০০ টাকা ঋণ ১০,০০০ টাকা এবং মুলধন ছিল টাকা।

অথবাঃ

জনাব রুবেল -এর

২০১৩ সালের ৩১ ডিসেম্বর তারিখের

উদ্বৃত্তপত্র

দায়সমুহ

|

টাকা

|

সম্পত্তি

|

টাকা

|

বিবিধ পাওনাদার হিসাব

ঋণ হিসাব

মূলধন হিসাব

|

১৫,০০০

১০,০০০

১০,০০০

৩৫,০০০

|

নগদান হিসাব

আসবাবপত্র হিসাব

বিবিধ দেনাদার হিসাব

|

১০,০০০

৫,০০০

২০,০০০

৩৫,০০০

|

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(প্রারম্ভিক দাখিলা)

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

২০১৪

জানু: ১

|

নগদান হিসাব

আসবাবপত্র হিসাব

বিবিধ দেনাদার হিসাব

বিবিধ পাওনাদার হিসাব

ঋণ হিসাব

মূলধন হিসাব

(যেহেতু ২০১৩ সালের সম্পত্তি ও দায়সমুহ নিয়ে ব্যবসায় আরম্ভ হলো)

|

১০,০০০

৫,০০০

২০,০০০

|

১৫,০০০

১০,০০০

১০,০০০

|

৪. সমাপনী জাবেদা এন্ট্রি ( Closing Journal Entry )

যেই জাবেদা এন্ট্রির মাধ্যমে হিসাবকালের শেষে চুড়ান্ত হিসাব প্রস্তুত করিবার পুর্বে বা চুরান্ত হিসাব প্রণয়নের সময় নামিক বা আয়-ব্যয় বাচক হিসাবসমুহের জের বা উদ্বৃত্ত নির্দিষ্ট হিসাবে স্থানান্তরের মাধমে বন্ধ করা হয়। এবং কোন কারবার প্রতিষ্ঠান বন্ধ করার সময় সমাপনী জাবেদার সাহায়্য নিতে হয়। যে সকল দাখিলার মাধ্যমে নামিক হিসাবসমুহ বন্ধ করা হয় ঐ সকল দাখিলাকে সমাপনী দাখিল বলে।

নামিক হিসাব সমুহকে প্রকৃতি অনুযায়ী চারটি ভাগে ভাগ করা যায়।

সনাতন পদ্ধতিতে সমাপনী দাখিলাঃ

(i) প্রত্যক্ষ ব্যয় ও প্রত্যক্ষ আয় (ii) পরোক্ষ ব্যয় ও পরোক্ষ আয় (iii) নীট লাভ / নীট ক্ষতি (iv)উত্তোলন

আধুনিক পদ্ধতিতে সমাপনী দাখিলাঃ

(i) আয় হিসাব বন্ধ করার জন্য (ii) ব্যয় হিসাব বন্ধ করার জন্য (iii) নীট লাভ / নীট ক্ষতি (iv)উত্তোলন

সনাতন পদ্ধতিতে সমাপনী দাখিলাঃ

প্রত্যক্ষ আয়-ব্যয় সমুহ ক্রয়-বিক্রয় হিসাবে স্থানান্তরের মাধ্যমে সমাপনী দাখিলা প্রদান করা হয়। এবং পরোক্ষ আয়-ব্যয় সমুহ লাভ-লোকসান হিসাবে স্থানান্তরের মাধ্যমে সমাপনী দাখিলা প্রদান করা হয়।

যেমনঃ ২০১৩ সালের ৩১ ডিসেম্বর পর্যন্ত সমাপ্ত বছরের কিছু নামিক হিসাবের খতিয়ানের জের দেয়া হল।

1. পণ্য ক্রয় ২০,০০০ টাকা,

2. মজুরি ৫,০০০ টাকা,

3. বিক্রয় হিসাব ৫০,০০০ টাকা

4. বেতন হিসাব ৩,০০০ টাকা

5. ভাড়া হিসাব ৪,০০০ টাকা

6. মনিহারী হিসাব ১,০০০ টাকা

7. অবচয় হিসাব ২,০০০ টাকা

8. আন্ত পরিবহন হিসাব ১,০০০ টাকা

9. বহি : পরিবহন হিসাব ১,০০০ টাকা

10. প্রাপ্ত কমিশন ২,০০০ টাকা

11. শিক্ষানবিস সেলামী প্রাপ্তি ৩,০০০ টাকা । ইত্যাদির জন্য সমাপনী দাখিলা নিম্নরুপ হবে।

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(সমাপনী জাবেদা)

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

| |||||

২০১৩

ডিসে:-৩১

(প্রত্যক্ষ খরচের জন্য)

ডিসে:-৩১

(বিক্রয় / প্রত্যক্ষ আয়ের জন্য)

ডিসে:-৩১

(পরোক্ষ খরচের জন্য)

ডিসে:-৩১

(অন্যান্য / পরোক্ষ

আয়ের জন্য)

|

ক্রয়-বিক্রয় হিসাব

ক্রয় হিসাব

মজুরি হিসাব

আন্ত:পরিবহন হিসাব

(যেহেতু ক্রয় হিসাব, মজুরি হিসাব, ও আন্ত:পরিবহন হিসবের জের ক্রয়-বিক্রয় হিসাবে স্থানান্তর করে উক্ত হিসাবসমুহ বন্ধ করা হল।)

|

২৬,০০০

৫০,০০০

১১,০০০

২,০০০

৩,০০০

|

২০,০০০

৫,০০০

১,০০০

৫০,০০০

৩,০০০

৪,০০০

১,০০০

২,০০০

১,০০০

৫,০০০

| ||||||

বিক্রয় হিসাব

ক্রয়-বিক্রয় হিসাব

(যেহেতু বিক্রয় হিসাবের জের ক্রয়-বিক্রয় হিসাবে স্থানান্তর করে বিক্রয় হিসাব বন্ধ করা হল।)

| |||||||||

লাভ-লোকসান হিসাব

বেতন হিসাব

ঋাড়া হিসাব

মনিহারী হিসাব

অবচয় হিসাব

বহি: পরিবহন হিসাব

(যেহেতু বেতন হিসাব, ভাড়া হিসাব, মনিহারী হিসাব, অবচয় হিসাব ও বহি:পরিবহন হিসবের জের লাভ-লোকসান হিসাবে স্থানান্তরের মাধ্যমে বন্ধ করা হল।)

| |||||||||

প্রাপ্ত কমিশন হিসাব

শিক্ষানবিস সেলামী হিসাব

লাভ-লোকসান হিসাব

(যেহেতু প্রাপ্ত কমিশন ও শিক্ষানবিস সেলামী হিসাবের জের লাভ-লোকসান হিসাবে স্থানান্তরের মাধ্যমে বন্ধ করা হল।)

| |||||||||

ক্রয়-বিক্রয় হিসাব (৫০,০০০ - ২৬,০০০)

লাভ-লোকসান হিসাব

(ক্রয়-বিক্রয় হিসাব বা (মোট লাভ) লাভ-লোকসান হিসাবে স্থানান্তরের মাধ্যমে বন্ধ করা হল।) মোট ক্ষতি হলে এই জাবেদার বিপরীত হবে।

|

২৪,০০০

১৮,০০০

***

|

২৪,০০০

১৮,০০০

***

| |||||||

লাভ-লোকসান হিসাব (২৪,০০০ + ৫,০০০ - ১১,০০০ )

মুলধন হিসাব

(নীট লাভ মুলধন হিসাবে স্থানান্তরের মাধ্যমে লাভ-লোকসান হিসাব বন্ধ করা হল।)

নীট ক্ষতি হলে এই জাবেদার বিপরীত হবে।

| |||||||||

মুলধন হিসাব

উত্তোলন হিসাব

(যেহেতু উত্তোলন হিসাব বন্ধ করা হল।)

| |||||||||

আধুনিক পদ্ধতিতে সমাপনী দাখিলাঃ

(i) আয় হিসাব বন্ধ করার জন্য (ii) ব্যয় হিসাব বন্ধ করার জন্য (iii) নীট লাভ / নীট ক্ষতি (iv)উত্তোলন

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

বিক্রয় হিসাব

প্রাপ্ত কমিশন হিসাব

শিক্ষানবিস সেলামী হিসাব

লাভ-লোকসান হিসাব

(যেহেতু আয় হিসাব বন্ধ করা হল।)

|

৫০,০০০

২,০০০

৩,০০০

৩৭,০০০

১৮,০০০

****

|

৫৫,০০০

২০,০০০

৫,০০০

১,০০০

৩,০০০

৪,০০০

১,০০০

২,০০০

১,০০০

১৮,০০০

****

| ||

লাভ-লোকসান হিসাব

ক্রয় হিসাব

মজুরি হিসাব

আন্ত:পরিবহন হিসাব

বেতন হিসাব

ঋাড়া হিসাব

মনিহারী হিসাব

অবচয় হিসাব

বহি: পরিবহন হিসাব

(যেহেতু ব্যয় হিসাব বন্ধ করা হল।)

| ||||

লাভ-লোকসান হিসাব

মুলধন হিসাব

Note: ক্ষতি হলে এই জাবেদার বিপরীত জাবেদা হবে।

| ||||

মুলধন হিসাব

উত্তোলন হিসাব

(যেহেতু উত্তোলন হিসাব বন্ধ করা হল।)

|

৫. সমন্বয় জাবেদা এন্ট্রি ( Adjusting Journal Entry )

চুড়ান্ত হিসাব প্রণয়নের সময় হিসাবের খাতায় অলিখিত এবং বেশী লিখত আর্থিক ঘটনাসমুহ যে দাখিলার মাধ্যমে সমন্বয় সাধন করা হয় তাকে সমন্বয় দাখিলা বলে।

কারবারী প্রতিষ্ঠানসমুহ সাধারণত আর্থিক বছর শেষে লাভ বা লোকসান নির্ণয় এবং আর্থিক অবস্থা জানার জন্য চুড়ান্ত হিসাব প্রণয়ন করে , চড়ান্ত হিসাব প্রণয়নের জন্য মুলতথ্য হিসাবে রেওয়ামিল ব্যবহৃত হয় কিন্তু রেওয়ামিলে আর্থিক বছরের সকল বিষয় অন্তর্ভুক্ত নাও হতে পারে।

যেমনঃ খরচের বকেয়া, খরচের অগ্রিম, আয়ের বকেয়, আয়ের অগ্রিম, স্থায়ী সম্পত্তিসমুহের অবচয় , মুনাফার সঞ্চিতি ইত্যাদি।

1. বকেয়া বেতন ৫,০০০ টাকা,

2. অগ্রিম ভড়া ২,০০০ টাকা,

3. আসবাবপত্রের অবচয় ১,০০০ টাকা,

4. বিনিয়োগের বকেয়া সুদ ২,০০০ টাকা,

5. পণ্য বিক্রয় যা হিসাবভুক্ত হয়নি ৫,০০০ টাকা,

6. বিজ্ঞাপন ২০,০০০ টাকা যার ৮০% বিলম্বিত কর।

7. ঋণের বকেয়া সুদ ১,০০০ টাকা,

8. অলিখিত ক্রয় ৫,০০০ টাকা,

9. অব্যবহৃত মনিহারী ১,০০০ টাকা।

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(সমন্বয় জাবেদা)

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

২০১৩

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

|

বেতন হিসাব

বকেয়া বেতন হিসাব

( যেহেতু কবেয়া বেতন সমন্বিত হল।)

|

৫,০০০

২,০০০

১,০০০

২,০০০

৫,০০০

১৬,০০০

১,০০০

৫,০০০

১,০০০

|

৫,০০০

২,০০০

১,০০০

২,০০০

৫,০০০

১৬,০০০

১,০০০

৫,০০০

১,০০০

| |

অগ্রিম ভাড়া হিসাব

ভাড়া হিসাব

( যেহেতু অগ্রিম সমন্বিত হল।)

| ||||

অবচয় হিসাব

আসবাবপত্র হিসাব

( যেহেতু আসবাবপত্রের অবচয় সমন্বিত হল।)

| ||||

বিনিয়োগের বকেয়া সুদ হিসাব

বিনিয়োগের সুদ হিসাব

( যেহেতু বিনিয়োগের বকেয়া সুদ সমন্বিত হল।)

| ||||

বিবিধ দেনাদার হিসাব

বিক্রয় হিসাব

( যেহেতু ধারে পণ্য বিক্রয় সমন্বিত হল।)

| ||||

বিলম্বিত বিজ্ঞাপন হিসাব

বিজ্ঞাপন হিসাব

( যেহেতু বিলম্বিত বিজ্ঞাপন সমন্বিত হল।)

| ||||

ঋণের সুদ হিসাব

ঋণের বকেয়া সুদ হিসাব

( যেহেতু ঋণের বকেয়া সুদ সমন্বিত হল।)

| ||||

ক্রয় হিসাব

বিবিধ পাওনাদার হিসাব

( যেহেতু অলিখিত ক্রয় সমন্বিত হল।)

| ||||

অব্যবহৃত মনিহারী হিসাব

মনিহারী হিসাব

( যেহেতু অব্যবহৃত মনিহারী সমন্বিত হল।)

|

৬. ভূলসংশোধনী জাবেদা এন্ট্রি ( Rectification Journal Entry )

হিসাব রক্ষকের অসাবধানতা বা অজ্ঞতার কারণে এবং হিসাববিজ্ঞানের স্বীকৃত নীতি অমান্য করার কারণে হিসাবরক্ষণে ভূল হয়। সেই সকল ভূল-ত্রুটি সংশোধনের জন্য যে দাখিলা প্রদান করা হয় সেইগুলিকে ভূলসংশোধনী দাখিলা বলা হয়।

উল্লেখ্য যে, হিসাববিজ্ঞানের ভূল কাটাকাটি বা ঘষামাজা করে সংশোধন করা ঠিক নয় তাই ভূলসংশোধনী জাবেদা দাখিলার প্রয়োজন হয়।

যেমনঃ

1. মজুরি প্রদান ১,০০০ টাকা বেতন হিসাবে ডেবিট করা হয়েছে।

2. ভাড়া প্রদান ৫০০ টাকা ভাড়া হিসাবে দুইবার ডেবিট করা হয়েছে।

3. ক্রয় বইয়ের যোগফল ৫০০ টাকা বেশি দেখানো হয়েছে ।

4. আসবাবপত্র ক্রয় ২,০০০ টাকা কম দেখানো হয়েছে।

5. বিক্রয় বইয়ের যোগফল ৫০০ টাকা কম দেখানো।

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(সংশোধনী জাবেদা)

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

২০১৩

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

ডিসে: ৩১

|

মজুরি হিসাব

বেতন হিসাব

(যেহেতু মজুরি প্রদান বেতন হিসাবে ডেবিট করা হয়েছিল যা এখন সংশোধিত হল।)

|

১,০০০

৫০০

৫০০

২,০০০

৫০০

|

১,০০০

৫০০

৫০০

২,০০০

৫০০

| |

অনিশ্চিত হিসাব

ভাড়া হিসাব

(যেহেতু দুইবার ডেবিটকৃত ভাড়া সংশোধন করা হল।)

| ||||

অনিশ্চিত হিসাব

ক্রয় হিসাব

(যেহেতু ক্রয় বইয়ের যোগফল বেশি দেখানো হয়েছিল যা এখন সংশোধিত হল।)

| ||||

আসবাবপত্র হিসাব

ক্রয় হিসাব

(যেহেতু আসবাবপত্র ক্রয় পণ্য ক্রয় হিসাবে ডেবিট করা হয়েছিল যা এখন সংশোধিত হল।)

| ||||

অনিশ্চিত হিসাব

বিক্রয় হিসাব

(যেহেতু বিক্রয় বইয়ের যোগফল কম দেখানো হয়েছিল যা এখন সংশোধন করা হল।)

|

৭. স্থানামত্মর জাবেদা এন্ট্রি ( Transfer Journal Entry )

যে সমস্ত জাবেদা এন্ট্রির মাধ্যমে খতিয়ানের জের এক হিসাব হতে অন্য হিসাবে স্থানান্তর করা হয় তাকে স্থানান্তর জাবেদা দাখিলা বলা হয়।

যেমনঃ

1. মোট লাভ ২০,০০০ টাকা লাভ-লোকসান হিসাবে স্থানান্তর করা হল।

2. নীট লাভ ১৫,০০০ টাকা মূলধন হিসাবে স্থানান্তর করা হল।

3. উত্তোলন ২,০০০ টকা মূলধন হিসাবে স্থানান্তর কর।

4. শেয়ার আবেদন বাবদ প্রাপ্ত ২০,০০০ টাকা শেয়ার মূলধন হিসাবে স্থানান্তর কর।

সমাধানঃ

জনাব রুবেল -এর

প্রকৃত / সাধারণ জাবেদার বই

(স্থানান্তর জাবেদা)

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

ক্রয়-বিক্রয় হিসাব

লাভ-লোকসান হিসাব

(যহেতু মোট লাভ-লোকসান হিসাবে স্থানান্তর করা হল।)

|

২০,০০০

১৫,০০০

২,০০০

২০,০০০

|

২০,০০০

১৫,০০০

২,০০০

২০,০০০

| ||

লাভ-লোকসান হিসাব

মূলধন হিসাব

(যেহেতু নীট লাভ মূলধন হিসাবে স্থানান্তর করা হল।)

| ||||

মূলধন হিসাব

উত্তোলন হিসাব

(যেহেতু উত্তোলন মুলধন হিসাবে স্থানা্ন্তর করা হল।)

| ||||

শেয়ার আবেদন হিসাব

শেয়ার মুলধন হিসাব

(যেহেতু শেয়ার আবেদনের টাকা শেয়ার মুলধন হিসাবে স্থানান্তর করা হল।)

|

৮. বিপরীত জাবেদা এন্ট্রি ( Reversing Journal Entry )

বিপরীত দাখিলা হিসাবচক্রের শেষ ধাপ। বিপরীত দাখিলা প্রদান বাধ্যতামুলক নহে। ইহা হিসাবচক্রের একটি ঐচ্ছিক ধাপ। বিপরীত দাখিলা সমন্বয় দাখিলার বিপরীত যাহা কোন প্রতিষ্ঠান উহার পরবর্তী হিসাবকলের শুরুতে প্রদান করিয়া থাকে। মুলতঃ বিপরীত দাখিলা হইল পূর্ববর্তী হিসাবকালের বকেয়া ও অগ্রিম আয়-ব্যয় সমূহের জন্য প্রদত্ত সমন্বয় দাখিলাগুলির বিপরীত দাখিলা। বকেয়া আয় ও ব্যয় সংক্রান্ত সমন্বয় দাখিলাগুলির বিপরীত দাখিলা হয়, অন্য কোন সমন্বয় দাখিলার বিপরীত দাখিলা হয় না।

উদাহরণঃ ৩১.১২.২০১৩ ইং তারিখে মজুরি বকেয় ১,০০০ টাকা।

সমন্বয় জাবেদা

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

৩১.১২.২০১৩

|

মজুরি খরচ হিঃ

প্রদেয় মজুরি হিঃ

|

১,০০০

|

১,০০০

|

বিপরীত জাবেদা

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

০১.০১.২০১৪

|

প্রদেয় মজুরি হিঃ

মজুরি খরচ হিঃ

|

১,০০০

|

১,০০০

|

বিপরীত জাবেদা প্রদান করলেঃ চলতি বছর যখন মজুরি বকেয়া ১,০০০ টাকা পরিশোধ করা হবে , তখন জাবেদা হবে -

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

মজুরি খরচ হিঃ

নগদান হিঃ

|

১,০০০

|

১,০০০

|

বিপরীত জাবেদা প্রদান না করলেঃ চলতি বছর যখন মজুরি বকেয়া ১,০০০ টাকা পরিশোধ করা হবে , তখন জাবেদা হবে -

তারিখ

|

বিবরণ

|

খঃ পৃঃ

|

ডেবিট টাকা

|

ক্রেডিট টাকা

|

প্রদেয় মজুরি হিঃ

নগদান হিঃ

|

১,০০০

|

১,০০০

|

Dr. Jakir naik mp3

"বাংলা হাদিস" download করুন

দোয়া ও যিকির Doa and Zikir (Hisanul Muslim)

কুরআনের তাফসীর (word by word)

আল-হাদিস ডাউনলোড করুন

"বাংলা হাদিস" download করুন

দ্বীনের ডাকের সকল পোষ্ট

আরো দেখুন :

'আপনিও হোন ইসলামের প্রচারক'

প্রবন্ধের লেখা অপরিবর্তন রেখে এবং উৎস উল্লেখ্য করেআপনি Facebook, Twitter, ব্লগ, আপনার বন্ধুদের Email Address সহ অন্য Social Networking ওয়েবসাইটে শেয়ার করতে পারেন, মানবতার মুক্তির লক্ষ্যে ইসলামের আলো ছড়িয়ে দিন। "কেউ হেদায়েতের দিকে আহবান করলে যতজন তার অনুসরণ করবে প্রত্যেকের সমান সওয়াবের অধিকারী সে হবে, তবে যারা অনুসরণ করেছে তাদের সওয়াবে কোন কমতি হবেনা" [সহীহ্ মুসলিম: ২৬৭৪

প্রবন্ধের লেখা অপরিবর্তন রেখে এবং উৎস উল্লেখ্য করেআপনি Facebook, Twitter, ব্লগ, আপনার বন্ধুদের Email Address সহ অন্য Social Networking ওয়েবসাইটে শেয়ার করতে পারেন, মানবতার মুক্তির লক্ষ্যে ইসলামের আলো ছড়িয়ে দিন। "কেউ হেদায়েতের দিকে আহবান করলে যতজন তার অনুসরণ করবে প্রত্যেকের সমান সওয়াবের অধিকারী সে হবে, তবে যারা অনুসরণ করেছে তাদের সওয়াবে কোন কমতি হবেনা" [সহীহ্ মুসলিম: ২৬৭৪